所属成套资源:高中数学人教A版(2019)必修第一册同步精讲课件

数学3.4 函数的应用(一)教学演示课件ppt

展开

这是一份数学3.4 函数的应用(一)教学演示课件ppt,共17页。PPT课件主要包含了税率与速算扣除数见表,所以函数解析式为,方法总结,达标检测等内容,欢迎下载使用。

回想以下,截至目前我们已经学习了什么函数?

我们学习过的一次函数、二次函数、幂函数等都与现实世界有紧密联系.下面通过一些实例感受它们的广泛应用,体会利用函数模型解决实际问题的过程与方法.

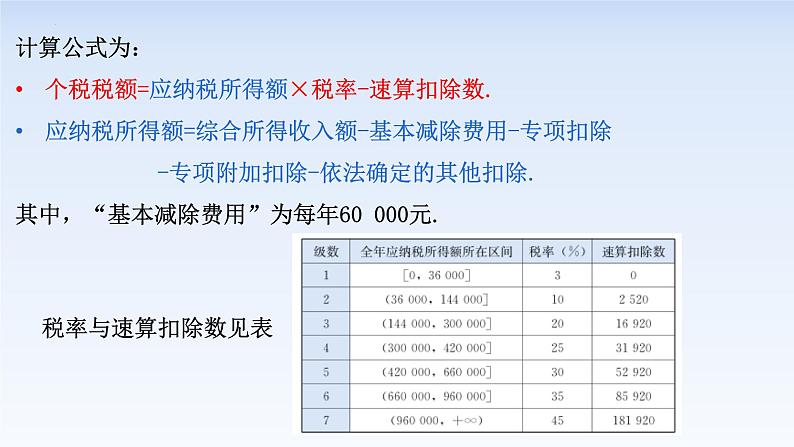

依法纳税是每个公民应尽的义务,个人取得的所得应依照《中华人民共和国个人所得税法》向国家缴纳个人所得税(简称个税).2019年1月1日起,个税税额根据应纳税所得额、税率和速算扣除数确定.

计算公式为:个税税额=应纳税所得额×税率-速算扣除数.应纳税所得额=综合所得收入额-基本减除费用-专项扣除 -专项附加扣除-依法确定的其他扣除.其中,“基本减除费用”为每年60 000元.

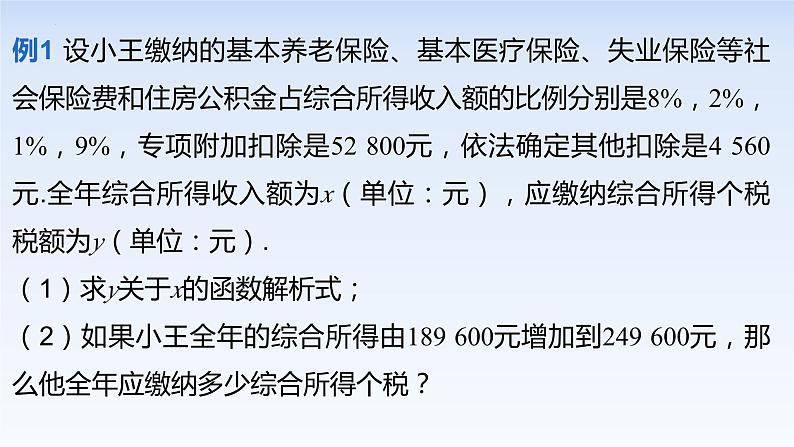

例1 设小王缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金占综合所得收入额的比例分别是8%,2%,1%,9%,专项附加扣除是52 800元,依法确定其他扣除是4 560元.全年综合所得收入额为x(单位:元),应缴纳综合所得个税税额为y(单位:元).(1)求y关于x的函数解析式;(2)如果小王全年的综合所得由189 600元增加到249 600元,那么他全年应缴纳多少综合所得个税?

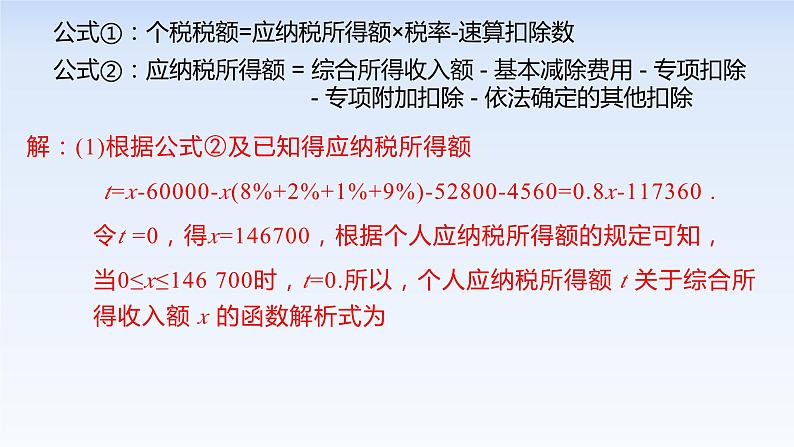

公式①:个税税额=应纳税所得额×税率-速算扣除数公式②:应纳税所得额 = 综合所得收入额 - 基本减除费用 - 专项扣除 - 专项附加扣除 - 依法确定的其他扣除

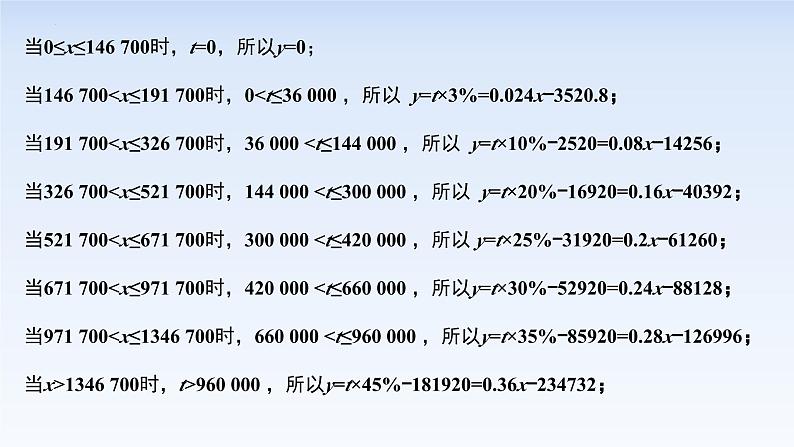

解:(1)根据公式②及已知得应纳税所得额 t=x-60000-x(8%+2%+1%+9%)-52800-4560=0.8x-117360 . 令t =0,得x=146700,根据个人应纳税所得额的规定可知, 当0≤x≤146 700时,t=0.所以,个人应纳税所得额 t 关于综合所 得收入额 x 的函数解析式为

当0≤x≤146 700时,t=0,所以y=0;

当146 700

相关课件

这是一份人教A版 (2019)必修 第一册3.4 函数的应用(一)图片课件ppt,共23页。PPT课件主要包含了题型二二次函数模型,题型三幂函数模型,题型四分段函数模型等内容,欢迎下载使用。

这是一份高中数学人教A版 (2019)必修 第一册3.4 函数的应用(一)教课ppt课件,共23页。PPT课件主要包含了新知初探·课前预习,答案D,答案B,题型探究·课堂解透等内容,欢迎下载使用。

这是一份高中数学人教B版 (2019)必修 第一册3.3 函数的应用(一)教学ppt课件,共18页。PPT课件主要包含了函数的应用,例题·探究,分段函数,达标·检测等内容,欢迎下载使用。