还剩8页未读,

继续阅读

人教版六下数学第二单元2.7 生活中的百分数课件PPT

展开

这是一份人教版六下数学第二单元2.7 生活中的百分数课件PPT,共16页。

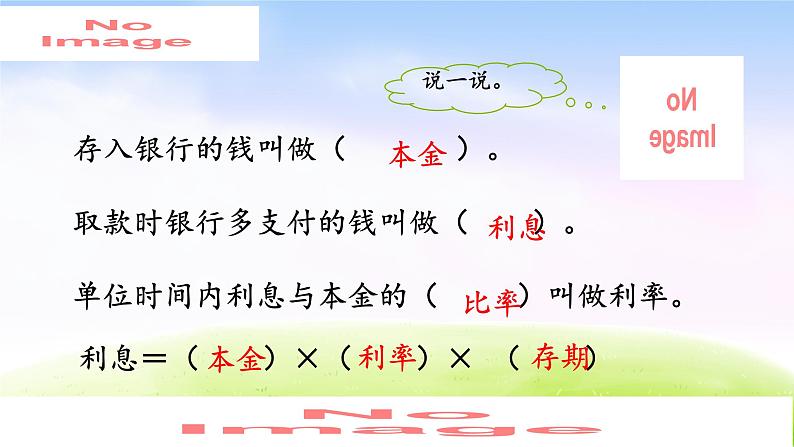

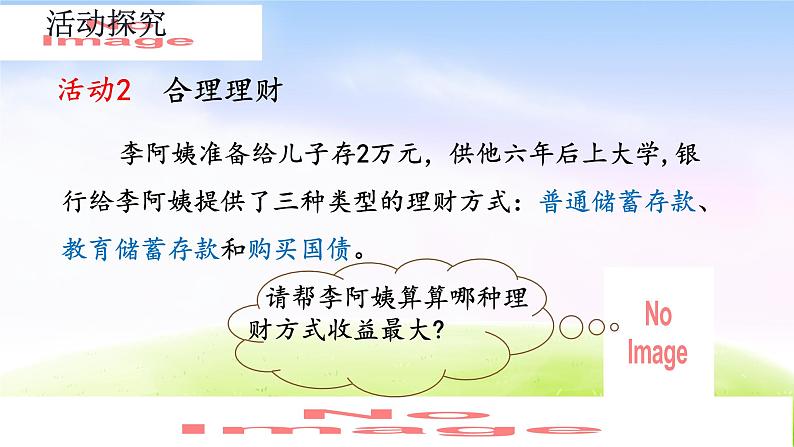

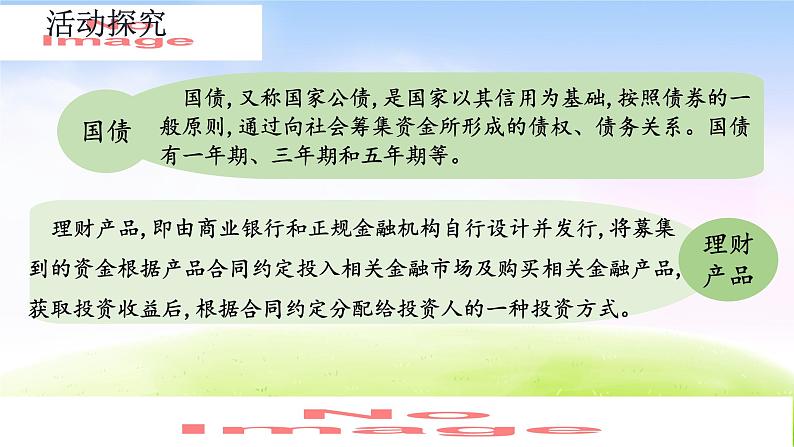

生活中的百分数百分数(二)本金利息比率本金利率存期活动1 调查最新的利率,了解国家调整利率的原因。展示调查到的信息。活动2 合理理财 李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、教育储蓄存款和购买国债。(1)存款20000×1.50%×1=300(元)(20000+300)×1.50%×1=304.5(元)(20300+304.5)×1.50%×1≈309.06(元)(20604.5+309.06)×1.50%×1≈313.70(元)(20913.56+313.70)×1.50%×1≈318.41(元)(21227.26+318.41)×1.50%×1≈323.18(元)根据“利息=本金×利率×存期”计算每种方案最后的利息。300+304.5+309.06+313.70+318.41+323.18=1868.85(元)(2)买国债和同期的银行存款比较,国债的利率要高于同期银行的存款利率。2015年10月,我国发行了电子国债,利率如下表。20000×5×5.32%=5320(元)(20000+5320)×1×1.50%=379.8(元)5320+379.8=5699.8(元)(2)买国债和同期的银行存款比较,国债的利率要高于同期银行的存款利率。2015年10月,我国发行了电子国债,利率如下表。20000×3×4.92%=2952(元)(20000+2952)×3×2.75%=1893.54(元)2952+1893.54=4845.54(元)不同的理财产品年化收益率不同,但其年化收益率普遍高于同期银行和国债的利率,我们以年化收益率为5.62%计算。因为同期的理财产品年化收益率高于银行存款和国债利率,所以选择买理财产品比较合适。(3)买理财产品理财有风险,投资需谨慎。小知识试着把你近几年的压岁钱进行合理的投资吧。

生活中的百分数百分数(二)本金利息比率本金利率存期活动1 调查最新的利率,了解国家调整利率的原因。展示调查到的信息。活动2 合理理财 李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、教育储蓄存款和购买国债。(1)存款20000×1.50%×1=300(元)(20000+300)×1.50%×1=304.5(元)(20300+304.5)×1.50%×1≈309.06(元)(20604.5+309.06)×1.50%×1≈313.70(元)(20913.56+313.70)×1.50%×1≈318.41(元)(21227.26+318.41)×1.50%×1≈323.18(元)根据“利息=本金×利率×存期”计算每种方案最后的利息。300+304.5+309.06+313.70+318.41+323.18=1868.85(元)(2)买国债和同期的银行存款比较,国债的利率要高于同期银行的存款利率。2015年10月,我国发行了电子国债,利率如下表。20000×5×5.32%=5320(元)(20000+5320)×1×1.50%=379.8(元)5320+379.8=5699.8(元)(2)买国债和同期的银行存款比较,国债的利率要高于同期银行的存款利率。2015年10月,我国发行了电子国债,利率如下表。20000×3×4.92%=2952(元)(20000+2952)×3×2.75%=1893.54(元)2952+1893.54=4845.54(元)不同的理财产品年化收益率不同,但其年化收益率普遍高于同期银行和国债的利率,我们以年化收益率为5.62%计算。因为同期的理财产品年化收益率高于银行存款和国债利率,所以选择买理财产品比较合适。(3)买理财产品理财有风险,投资需谨慎。小知识试着把你近几年的压岁钱进行合理的投资吧。

相关资料

更多