还剩52页未读,

继续阅读

通用版基础会计(高教第五版)第八章 会计核算程序教课课件ppt

展开

这是一份通用版基础会计(高教第五版)第八章 会计核算程序教课课件ppt,共60页。PPT课件主要包含了编制财务会计报告,账簿组织,记账凭账,现金日记账,总分类账,业务一,业务二,业务三,业务四,业务五等内容,欢迎下载使用。

子项目1 会计核算程序概述

一、会计核算程序的含义

会计核算程序是指在会计核算中,账簿组织、记账程序和会计报表的有机结合形式。

账簿组织是会计核算程序的核心,指设置凭证和账簿的种类、格式。

记账程序指填制和审核凭证、登记账簿、编制财务报表的工作流程。

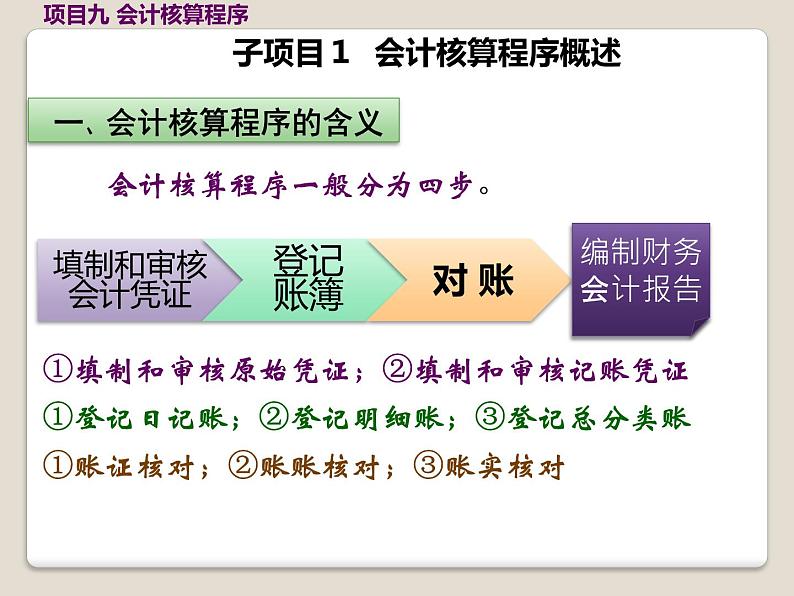

会计核算程序一般分为四步。

①填制和审核原始凭证;②填制和审核记账凭证

①登记日记账;②登记明细账;③登记总分类账

①账证核对;②账账核对;③账实核对

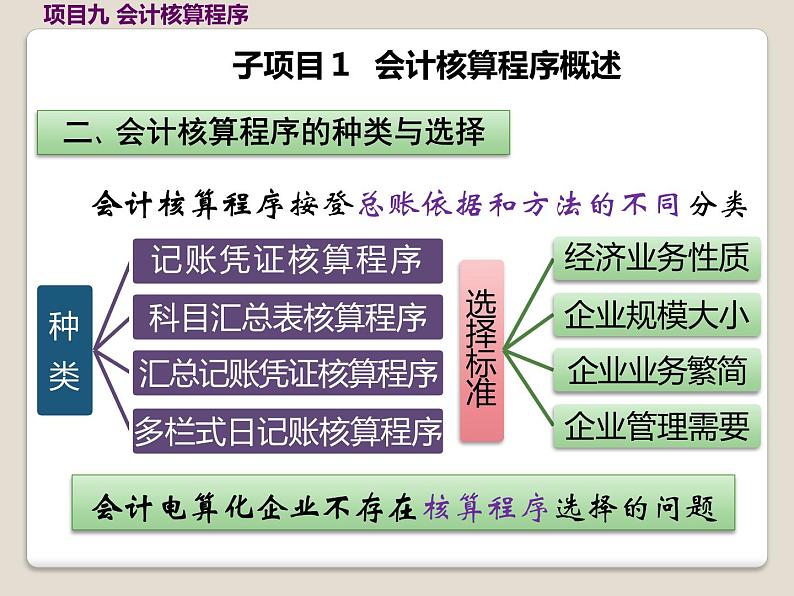

二、会计核算程序的种类与选择

会计核算程序按登总账依据和方法的不同分类

会计电算化企业不存在核算程序选择的问题

记账凭证核算程序是最基本的会计核算程序,其核算程序都是在此基础上根据管理的需要产生和发展的。

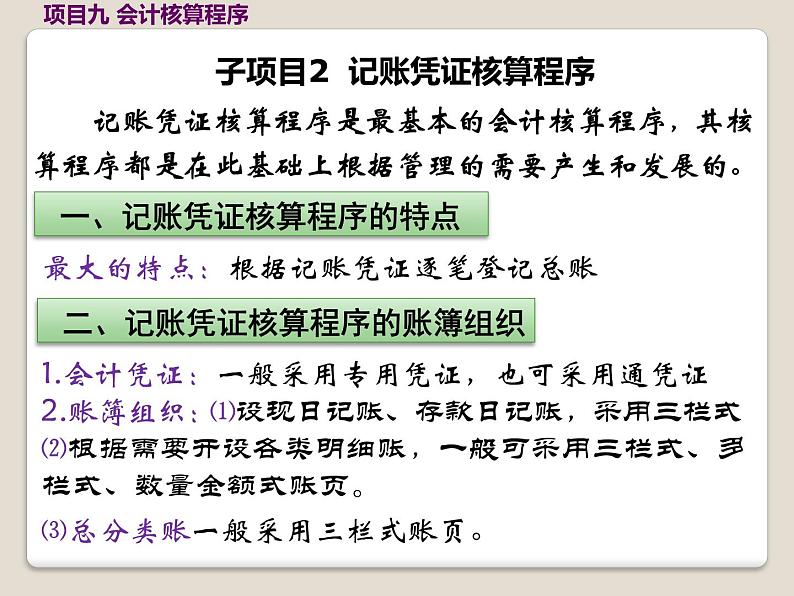

子项目2 记账凭证核算程序

一、记账凭证核算程序的特点

最大的特点:根据记账凭证逐笔登记总账

二、记账凭证核算程序的账簿组织

1.会计凭证:一般采用专用凭证,也可采用通凭证

⑴设现日记账、存款日记账,采用三栏式

⑵根据需要开设各类明细账,一般可采用三栏式、多栏式、数量金额式账页。

⑶总分类账一般采用三栏式账页。

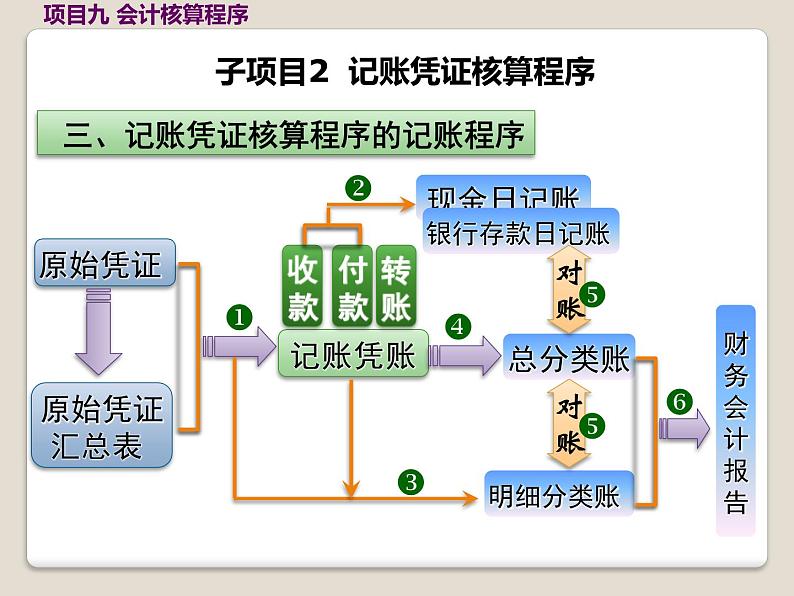

三、记账凭证核算程序的记账程序

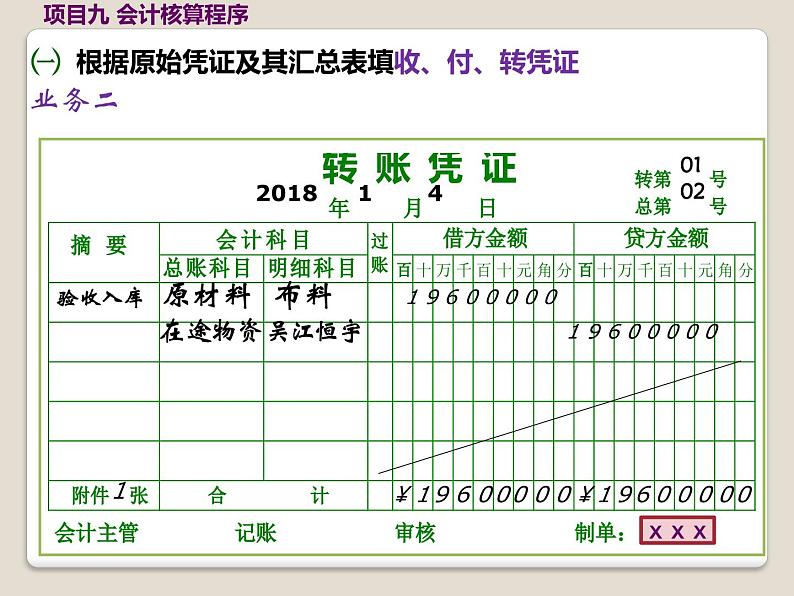

㈠ 根据原始凭证及其汇总表填收、付、转凭证

银行存款 ¥ 2 2 9 2 1 3 2 0

购入布料 在途物资 吴江恒宇 1 9 6 0 0 0 0 0

布的增值税 应交税费—应交增值税(进项) 3 3 2 1 3 2 0

2018 1 3

验收入库 原材料 布料 1 9 6 0 0 0 0 0

在途物资 吴江恒宇 1 9 6 0 0 0 0 0

¥ 1 9 6 0 0 0 0 0 ¥ 1 9 6 0 0 0 0 0

2018 1 4

收回货款 应收账款 新街口百货 1 9 0 0 0 0 0 0

银行存款 ¥ 1 9 0 0 0 0 0 0

2018 1 6

库存现金 ¥ 1 0 0 0 0 0

预借差旅费 其他应收款 陈程 1 0 0 0 0 0

2018 1 7

货款未收 应收账款 新街口百货 3 4 7 4 9 0 0 0

销量300 件主营业务收入—男茄 2 9 7 0 0 0 0 0

¥ 3 4 7 4 9 0 0 0 ¥ 3 4 7 4 9 0 0 0

2018 1 9

税率17% 应交税费—增(销项) 5 0 4 9 0 0 0

银行存款 ¥ 5 3 6 0 0 0 0 0

已提利息 应付利息 3 3 0 0 0 0 0

2018 1 11

未提利息 财务费用 3 0 0 0 0 0

借款本金 短期借款 5 0 0 0 0 0 0 0

无法收回 坏账准备 1 7 8 0 0 0

冲销坏账 应收账款—李氏公司 1 7 8 0 0 0

¥ 1 7 8 0 0 0 ¥ 1 7 8 0 0 0

2018 1 12

车间消耗 制造费用 物料消耗 2 4 0 0 0

原材料 润滑油 2 4 0 0 0

¥ 2 4 0 0 0 ¥ 2 4 0 0 0

2018 1 13

库存现金 ¥ 2 3 4 0 0 0

维修设备 管理费用 修理费 2 0 0 0 0 0

2018 1 13

修理费的税 应交税费— 增值税(进项) 3 4 0 0 0

银行存款 ¥ 4 0 0 0 0 0

提取理金 库存现金 4 0 0 0 0 0

2018 1 14

银行存款 ¥ 3 5 3 8 0 0 0 0

发放工资 应付职工薪酬 工资 3 5 3 8 0 0 0 0

2018 1 15

银行存款 ¥ 2 1 2 0 0 0 0

广告费用 销售费用 广告费 2 0 0 0 0 0 0

2018 1 16

税率6% 应交税费— 增值税(进项) 1 2 0 0 0 0

银行存款 ¥ 7 8 0 0 0 0

上月增值税 应交税费 未交增值税 7 8 0 0 0 0

2018 1 18

销售6000件主营业务收入 男式茄克 5 8 8 0 0 0 0 0

银行存款 ¥ 6 8 7 9 6 0 0 0

2018 1 19

税率17% 应交税费— 增值税(销项) 9 9 9 6 0 0 0

库存现金 ¥ 5 0 0 0 0

客商餐费 管理费用 业务招待费 5 0 0 0 0

2018 1 20

银行存款 ¥ 9 3 6 0 0 0

入库15000条 原材料 拉链 6 0 0 0 0 0

2018 1 21

入库20000条 原材料 商标 2 0 0 0 0 0

税率17% 应交税费— 增值税(进项) 1 3 6 0 0 0

转赠资本 盈余 公积 2 0 0 0 0 0 0 0

实收资本国内法人 1 2 0 0 0 0 0 0

¥ 2 0 0 0 0 0 0 0 ¥ 2 0 0 0 0 0 0 0

2018 1 22

国外投资者 8 0 0 0 0 0 0

生产领料 生产成本 男茄克 1 8 1 4 0 0 0 0

原材料 布料 1 7 6 4 0 0 0 0

¥ 1 8 1 4 0 0 0 0 ¥ 1 8 1 4 0 0 0 0

2018 1 24

商标 1 0 0 0 0 0

拉链 4 0 0 0 0 0

银行存款 ¥ 1 7 5 5 0 0 0

生产耗电 制造费用 水电费 1 0 5 0 0 0 0

2018 1 28

行政耗电 管理费用 水电费 4 5 0 0 0 0

税率17% 应交税费— 增值税(进项) 2 5 5 0 0 0

工人工资 生产成本 男茄克 1 7 0 0 0 0 0 0

生产管理员 制造费用 人工费 6 8 4 0 0 0 0

¥ 3 6 8 7 0 0 0 0 ¥ 3 6 8 7 0 0 0 0

2018 1 29

行政工资 管理费用 人工费 8 5 5 0 0 0 0

销售员工资 销售费用 人工费 4 4 8 0 0 0 0

提取工资 应付职工薪酬-工资 3 6 8 7 0 0 0 0

车间折旧 制造费用 折旧费 3 4 2 5 0 0 0

行政折旧 管理费用 折旧费 1 0 1 2 0 0 0

¥ 5 8 4 1 0 0 0 ¥ 5 8 4 1 0 0 0

销售折旧 销售费用 折旧费 1 4 0 4 0 0 0

提取折旧 累计折旧 5 8 4 1 0 0 0

制造费用 生产成本 男茄克 1 1 3 3 9 0 0 0

结转 制造费用 1 1 3 3 9 0 0 0

¥ 1 1 3 3 9 0 0 ¥ 1 1 3 3 9 0 0 0

2018 1 30

入库 库存商品 男茄克 4 5 0 0 0 0 0 0

结转 生产成本 男茄克 4 5 0 0 0 0 0 0

¥ 4 5 0 0 0 0 0 ¥ 4 5 0 0 0 0 0 0

提取税费 税金及附加 1 1 1 7 8 6 8

提取城建税 应交税费 城建税 7 8 2 5 0 8

¥ 1 1 1 7 8 6 8 ¥ 1 1 1 7 8 6 8

提教育附加 教育费附加 3 3 5 3 6 0

转出未交 应交税费应交增值税 1 1 1 7 8 6 8 0

未交增值税 应交税费 未交增值税 1 1 1 7 8 6 8 0

¥ 1 1 1 7 8 6 8 0 ¥ 1 1 1 7 8 6 8 0

本月利息 财务费用 利息 1 2 0 0 0 0

计提利息 应付利息 1 2 0 0 0 0

¥1 2 0 0 0 0 ¥ 1 2 0 0 0 0

收到利息 财务费用 8 0 0 0 0

银行存款 ¥ 8 0 0 0 0

2018 1 30

销售出库 库存商品 男茄克 4 5 0 0 0 0 0 0

销售成本 主营业务成本 男茄克 4 5 0 0 0 0 0 0

收入转入 本年利润 8 8 5 0 0 0 0 0

结转 主营业务收入 8 8 5 0 0 0 0 0

¥ 8 8 5 0 0 0 0 ¥ 8 8 5 0 0 0 0 0

转入本年利润 主营业务成本 4 5 0 0 0 0 0 0

结转损益账户本年利润 6 4 6 0 3 8 6 8

转入本年利润 税金及附加 1 1 1 7 8 6 8

转入本年利润 管理费用 1 0 2 6 2 0 0 0

转入本年利润 销售费用 7 8 8 4 0 0 0

转入本年利润 财务费用 3 4 0 0 0 0

¥ 6 4 6 0 3 8 6 8¥ 6 4 6 0 3 8 6 8

提取所得税应交税费 所得税 5 9 7 4 0 3 3

提所得税 所得税费用 5 9 7 4 0 3 3

¥ 5 9 7 4 0 3 3 ¥ 5 97 4 0 3 3

结转所得税所得税费用 5 9 7 4 0 3 3

转入所得税 本年利润 5 9 7 4 0 3 3

㈡ 根据收款凭证、付款凭证登记日记账

1.登记库存现金日记账

上年结转 3 5 0 0 0 0

1 7 付2 预借旅费 1 0 0 0 0 0 2 5 0 0 0 0

1 7 付2 预借旅费 1 0 0 0 0 0 2 5 0 0 0 0

1 13 付4 修理费 2 3 4 0 0 0 1 6 0 0 0

1 13 付4 修理费 2 3 4 0 0 0 1 6 0 0 0

1 14 付5 提取现金 4 0 0 0 0 0 4 1 6 0 0 0

1 14 付5 提取现金 4 0 0 0 0 0 4 1 6 0 0 0

1 20 付9 招待费 5 0 0 0 0 3 6 6 0 0 0

㈠ 根据收款凭证、付款凭证登记日记账

1 31 本月合计 4 0 0 0 0 0 3 8 4 0 0 0 3 6 6 0 0 0

2.登记银行存款日记账

1 1 上年结转 9 6 2 0 1 5 0 0

1 3 付1 付购料款 2 2 9 2 1 3 2 0 7 3 2 8 0 1 8 0

1 6 收1 收到货款 1 9 0 0 0 0 0 0 9 2 2 8 0 1 8 0

1 11 付3 还本付息 5 3 6 0 0 0 0 0 3 8 6 8 0 1 8 0

1 14 付5 提取现金 4 0 0 0 0 0 3 8 2 8 0 1 8 0

1 15 付6 发放工资 3 5 3 8 0 0 0 0 2 9 0 0 1 8 0

1 1 6 付7 付广告费 2 1 2 0 0 0 0 7 8 0 1 8 0

1 18 付8 上月增值税 7 8 0 0 0 0 1 8 0

1 19 收2 销售商品款 6 8 7 9 6 0 0 0 6 8 7 9 6 1 8 0

1 21 付10 付购料款 9 3 6 0 0 0 6 7 8 6 0 1 8 0

1 28 付11 付电费 1 7 5 5 0 0 0 6 6 1 0 5 1 8 0

1 30 收3 存款利息 8 0 0 0 0 6 6 1 8 5 1 8 0

1 31 本月合计 8 7 8 7 6 0 0 0 1 1 7 8 9 2 3 2 0 6 6 1 8 5 1 8 0

㈢ 根据原始凭证、原始凭证汇总表、记账凭证登记各种明细账

1.登三栏式明细账(以应收账款为例)

1 1 上年结转 借 1 7 8 0 0 0

1 12 转 03 冲销坏账 1 7 8 0 0 0 平 0

1 31 本月合计 1 7 8 0 0 0 平 0

1 1 上年结转 借1 9 0 0 0 0 0 0

1 6 收 01 收回账款 1 9 0 0 0 0 0 0 平 0

1 9 转 02 未收账款 3 4 7 4 9 0 0 0 借 3 4 7 4 9 0 0 0

1 31 本月合计 3 4 7 4 9 0 0 0 1 9 0 0 0 0 0 0 借 3 4 7 4 9 0 0 0

业 务示范

2.登数量金额式明细账(以原材料为例)

20000 9.8 196000 00

20000 9.8 196000 00

1 4 转2 验收入库

1 24 转6 生产领用 18000 9.8 176400 00 2000 9.8 19600 00

1 4 转2 验收入库 20000 9.8 196000 00 20000 9.8 196000 00

1 24 转6 生产领料 18000 9.8 176400 00 2000 9.8 19 600 00

1 31 本月合计 20000 9.8 196000 00 18000 9.8 176400 00 2000 9.8 19600 00

1 1 上年结转 10 48 48000

1 13 转4 车间消耗 5 48 240 00 5 48 24000

1 21付10 验收入库 15000 0.4 6000 00 15000 0.4 6000 00

1 24 转6 生产领用 10000 0.4 4000 00 5000 0.4 200000

1 31 本月合计 15000 0.4 6000 00 10000 0.4 400000 5000 0.4 2000 00

1 21付10 验收入库 20000 0.1 2000 00 25000 0.1 2500 00

1 24 转6 生产领用 10000 0.1 1000 0015000 0.1 150000

1 24 转6 生产领用 10000 0.1 1000 00 15000 0.1 150000

1 31 本月合计 20000 0.1 2000 00 10000 0.1 100000 15000 0.1 1500 00

1.登记三栏式明细账(以应收账款为例)

2.登记数量金额式明细账(以原材料为例)

3.登记多栏式式明细账(以原材料为例)

1 3 付1 购 料 33213.2 33213.2 借 33213.2

1 9 转2 销售 50490 50490 贷 17276.8

1 9 转2 销 售 50490 50490 贷 17276.8

1 13 付9 修 理 340 340 贷16936.8

1 16 付7 广 告 1 200 1 200 贷15736.8

1 16 付7 广 告 1 200 1 200 贷15736.8

1 19 收2 销 售 99960 99960 贷 115696.8

1 16 付7 广 告 1 200 1 200 贷15736.8

1 21 付10 购 料 1 360 1 360 贷 114336.8

1 21 付10 电 费 2 550 2 550 贷 111786.8

1 30 转12 转出未交 111786.8 111786.8 平 0

1 31 本月合计 150450 38663.2111786.8 150450 150450 平 0

1 13 转4 车间领用 2 4 0 0 0 240

1 28 付11 车间电费 1 0 5 0 0 0 0 10500

1 29 转7 管理员工资 6 8 4 0 0 0 0 68400

1 13 转4 车间领用 2 4 0 0 0 240

1 28 付11 车间电费 1 0 5 0 0 0 0 10500

1 29 转8 车间折旧 3 4 2 5 0 0 0 34250

1 30 本月合计 1 1 3 3 9 0 0 0 240 68400 10500 34250

1 30 结转费用 1 1 3 3 9 0 0 0 240 68400 10500 34250

1 1 上年结转 6 7 4 5 0 0 0 30 000 23 270 14 180

1 24 转6 生产领料 1 8 1 4 0 0 0 0 181400

1 29 转7 计提薪酬 1 7 0 0 0 0 0 0 170 000

1 30 转9 转制造费用 1 1 3 3 9 0 0 0 113 390

1 30 本月累计 5 3 2 2 4 0 0 0 211 400 193270 127570

1 30 完工产品成本 4 5 0 0 0 0 0 0 175 500163 440 111060

1 30 月末在产品 8 2 2 4 0 0 0 35 900 29 830 16 510

1 30 单位成本 5 0 0 0 19.50 18.16 12.34

1 13 付4 修设备 2 0 0 0 0 0 2000

1 20 付9 业务招待 5 0 0 0 0 500

1 20 付9 业务招待 5 0 0 0 0 500

1 28 付11 行政耗电 45 0 0 0 0 4500

1 29 转7 员工薪酬 8 55 0 0 0 0 85500

1 29 转8 提取折旧 10 1 2 0 0 0 10120

1 30 本月合计 1 0 26 2 0 0 2000 500 450085500 10120

1 30 本月结转 1 0 26 2 0 0 2000 500 450085500 10120

子项目1 会计核算程序概述

一、会计核算程序的含义

会计核算程序是指在会计核算中,账簿组织、记账程序和会计报表的有机结合形式。

账簿组织是会计核算程序的核心,指设置凭证和账簿的种类、格式。

记账程序指填制和审核凭证、登记账簿、编制财务报表的工作流程。

会计核算程序一般分为四步。

①填制和审核原始凭证;②填制和审核记账凭证

①登记日记账;②登记明细账;③登记总分类账

①账证核对;②账账核对;③账实核对

二、会计核算程序的种类与选择

会计核算程序按登总账依据和方法的不同分类

会计电算化企业不存在核算程序选择的问题

记账凭证核算程序是最基本的会计核算程序,其核算程序都是在此基础上根据管理的需要产生和发展的。

子项目2 记账凭证核算程序

一、记账凭证核算程序的特点

最大的特点:根据记账凭证逐笔登记总账

二、记账凭证核算程序的账簿组织

1.会计凭证:一般采用专用凭证,也可采用通凭证

⑴设现日记账、存款日记账,采用三栏式

⑵根据需要开设各类明细账,一般可采用三栏式、多栏式、数量金额式账页。

⑶总分类账一般采用三栏式账页。

三、记账凭证核算程序的记账程序

㈠ 根据原始凭证及其汇总表填收、付、转凭证

银行存款 ¥ 2 2 9 2 1 3 2 0

购入布料 在途物资 吴江恒宇 1 9 6 0 0 0 0 0

布的增值税 应交税费—应交增值税(进项) 3 3 2 1 3 2 0

2018 1 3

验收入库 原材料 布料 1 9 6 0 0 0 0 0

在途物资 吴江恒宇 1 9 6 0 0 0 0 0

¥ 1 9 6 0 0 0 0 0 ¥ 1 9 6 0 0 0 0 0

2018 1 4

收回货款 应收账款 新街口百货 1 9 0 0 0 0 0 0

银行存款 ¥ 1 9 0 0 0 0 0 0

2018 1 6

库存现金 ¥ 1 0 0 0 0 0

预借差旅费 其他应收款 陈程 1 0 0 0 0 0

2018 1 7

货款未收 应收账款 新街口百货 3 4 7 4 9 0 0 0

销量300 件主营业务收入—男茄 2 9 7 0 0 0 0 0

¥ 3 4 7 4 9 0 0 0 ¥ 3 4 7 4 9 0 0 0

2018 1 9

税率17% 应交税费—增(销项) 5 0 4 9 0 0 0

银行存款 ¥ 5 3 6 0 0 0 0 0

已提利息 应付利息 3 3 0 0 0 0 0

2018 1 11

未提利息 财务费用 3 0 0 0 0 0

借款本金 短期借款 5 0 0 0 0 0 0 0

无法收回 坏账准备 1 7 8 0 0 0

冲销坏账 应收账款—李氏公司 1 7 8 0 0 0

¥ 1 7 8 0 0 0 ¥ 1 7 8 0 0 0

2018 1 12

车间消耗 制造费用 物料消耗 2 4 0 0 0

原材料 润滑油 2 4 0 0 0

¥ 2 4 0 0 0 ¥ 2 4 0 0 0

2018 1 13

库存现金 ¥ 2 3 4 0 0 0

维修设备 管理费用 修理费 2 0 0 0 0 0

2018 1 13

修理费的税 应交税费— 增值税(进项) 3 4 0 0 0

银行存款 ¥ 4 0 0 0 0 0

提取理金 库存现金 4 0 0 0 0 0

2018 1 14

银行存款 ¥ 3 5 3 8 0 0 0 0

发放工资 应付职工薪酬 工资 3 5 3 8 0 0 0 0

2018 1 15

银行存款 ¥ 2 1 2 0 0 0 0

广告费用 销售费用 广告费 2 0 0 0 0 0 0

2018 1 16

税率6% 应交税费— 增值税(进项) 1 2 0 0 0 0

银行存款 ¥ 7 8 0 0 0 0

上月增值税 应交税费 未交增值税 7 8 0 0 0 0

2018 1 18

销售6000件主营业务收入 男式茄克 5 8 8 0 0 0 0 0

银行存款 ¥ 6 8 7 9 6 0 0 0

2018 1 19

税率17% 应交税费— 增值税(销项) 9 9 9 6 0 0 0

库存现金 ¥ 5 0 0 0 0

客商餐费 管理费用 业务招待费 5 0 0 0 0

2018 1 20

银行存款 ¥ 9 3 6 0 0 0

入库15000条 原材料 拉链 6 0 0 0 0 0

2018 1 21

入库20000条 原材料 商标 2 0 0 0 0 0

税率17% 应交税费— 增值税(进项) 1 3 6 0 0 0

转赠资本 盈余 公积 2 0 0 0 0 0 0 0

实收资本国内法人 1 2 0 0 0 0 0 0

¥ 2 0 0 0 0 0 0 0 ¥ 2 0 0 0 0 0 0 0

2018 1 22

国外投资者 8 0 0 0 0 0 0

生产领料 生产成本 男茄克 1 8 1 4 0 0 0 0

原材料 布料 1 7 6 4 0 0 0 0

¥ 1 8 1 4 0 0 0 0 ¥ 1 8 1 4 0 0 0 0

2018 1 24

商标 1 0 0 0 0 0

拉链 4 0 0 0 0 0

银行存款 ¥ 1 7 5 5 0 0 0

生产耗电 制造费用 水电费 1 0 5 0 0 0 0

2018 1 28

行政耗电 管理费用 水电费 4 5 0 0 0 0

税率17% 应交税费— 增值税(进项) 2 5 5 0 0 0

工人工资 生产成本 男茄克 1 7 0 0 0 0 0 0

生产管理员 制造费用 人工费 6 8 4 0 0 0 0

¥ 3 6 8 7 0 0 0 0 ¥ 3 6 8 7 0 0 0 0

2018 1 29

行政工资 管理费用 人工费 8 5 5 0 0 0 0

销售员工资 销售费用 人工费 4 4 8 0 0 0 0

提取工资 应付职工薪酬-工资 3 6 8 7 0 0 0 0

车间折旧 制造费用 折旧费 3 4 2 5 0 0 0

行政折旧 管理费用 折旧费 1 0 1 2 0 0 0

¥ 5 8 4 1 0 0 0 ¥ 5 8 4 1 0 0 0

销售折旧 销售费用 折旧费 1 4 0 4 0 0 0

提取折旧 累计折旧 5 8 4 1 0 0 0

制造费用 生产成本 男茄克 1 1 3 3 9 0 0 0

结转 制造费用 1 1 3 3 9 0 0 0

¥ 1 1 3 3 9 0 0 ¥ 1 1 3 3 9 0 0 0

2018 1 30

入库 库存商品 男茄克 4 5 0 0 0 0 0 0

结转 生产成本 男茄克 4 5 0 0 0 0 0 0

¥ 4 5 0 0 0 0 0 ¥ 4 5 0 0 0 0 0 0

提取税费 税金及附加 1 1 1 7 8 6 8

提取城建税 应交税费 城建税 7 8 2 5 0 8

¥ 1 1 1 7 8 6 8 ¥ 1 1 1 7 8 6 8

提教育附加 教育费附加 3 3 5 3 6 0

转出未交 应交税费应交增值税 1 1 1 7 8 6 8 0

未交增值税 应交税费 未交增值税 1 1 1 7 8 6 8 0

¥ 1 1 1 7 8 6 8 0 ¥ 1 1 1 7 8 6 8 0

本月利息 财务费用 利息 1 2 0 0 0 0

计提利息 应付利息 1 2 0 0 0 0

¥1 2 0 0 0 0 ¥ 1 2 0 0 0 0

收到利息 财务费用 8 0 0 0 0

银行存款 ¥ 8 0 0 0 0

2018 1 30

销售出库 库存商品 男茄克 4 5 0 0 0 0 0 0

销售成本 主营业务成本 男茄克 4 5 0 0 0 0 0 0

收入转入 本年利润 8 8 5 0 0 0 0 0

结转 主营业务收入 8 8 5 0 0 0 0 0

¥ 8 8 5 0 0 0 0 ¥ 8 8 5 0 0 0 0 0

转入本年利润 主营业务成本 4 5 0 0 0 0 0 0

结转损益账户本年利润 6 4 6 0 3 8 6 8

转入本年利润 税金及附加 1 1 1 7 8 6 8

转入本年利润 管理费用 1 0 2 6 2 0 0 0

转入本年利润 销售费用 7 8 8 4 0 0 0

转入本年利润 财务费用 3 4 0 0 0 0

¥ 6 4 6 0 3 8 6 8¥ 6 4 6 0 3 8 6 8

提取所得税应交税费 所得税 5 9 7 4 0 3 3

提所得税 所得税费用 5 9 7 4 0 3 3

¥ 5 9 7 4 0 3 3 ¥ 5 97 4 0 3 3

结转所得税所得税费用 5 9 7 4 0 3 3

转入所得税 本年利润 5 9 7 4 0 3 3

㈡ 根据收款凭证、付款凭证登记日记账

1.登记库存现金日记账

上年结转 3 5 0 0 0 0

1 7 付2 预借旅费 1 0 0 0 0 0 2 5 0 0 0 0

1 7 付2 预借旅费 1 0 0 0 0 0 2 5 0 0 0 0

1 13 付4 修理费 2 3 4 0 0 0 1 6 0 0 0

1 13 付4 修理费 2 3 4 0 0 0 1 6 0 0 0

1 14 付5 提取现金 4 0 0 0 0 0 4 1 6 0 0 0

1 14 付5 提取现金 4 0 0 0 0 0 4 1 6 0 0 0

1 20 付9 招待费 5 0 0 0 0 3 6 6 0 0 0

㈠ 根据收款凭证、付款凭证登记日记账

1 31 本月合计 4 0 0 0 0 0 3 8 4 0 0 0 3 6 6 0 0 0

2.登记银行存款日记账

1 1 上年结转 9 6 2 0 1 5 0 0

1 3 付1 付购料款 2 2 9 2 1 3 2 0 7 3 2 8 0 1 8 0

1 6 收1 收到货款 1 9 0 0 0 0 0 0 9 2 2 8 0 1 8 0

1 11 付3 还本付息 5 3 6 0 0 0 0 0 3 8 6 8 0 1 8 0

1 14 付5 提取现金 4 0 0 0 0 0 3 8 2 8 0 1 8 0

1 15 付6 发放工资 3 5 3 8 0 0 0 0 2 9 0 0 1 8 0

1 1 6 付7 付广告费 2 1 2 0 0 0 0 7 8 0 1 8 0

1 18 付8 上月增值税 7 8 0 0 0 0 1 8 0

1 19 收2 销售商品款 6 8 7 9 6 0 0 0 6 8 7 9 6 1 8 0

1 21 付10 付购料款 9 3 6 0 0 0 6 7 8 6 0 1 8 0

1 28 付11 付电费 1 7 5 5 0 0 0 6 6 1 0 5 1 8 0

1 30 收3 存款利息 8 0 0 0 0 6 6 1 8 5 1 8 0

1 31 本月合计 8 7 8 7 6 0 0 0 1 1 7 8 9 2 3 2 0 6 6 1 8 5 1 8 0

㈢ 根据原始凭证、原始凭证汇总表、记账凭证登记各种明细账

1.登三栏式明细账(以应收账款为例)

1 1 上年结转 借 1 7 8 0 0 0

1 12 转 03 冲销坏账 1 7 8 0 0 0 平 0

1 31 本月合计 1 7 8 0 0 0 平 0

1 1 上年结转 借1 9 0 0 0 0 0 0

1 6 收 01 收回账款 1 9 0 0 0 0 0 0 平 0

1 9 转 02 未收账款 3 4 7 4 9 0 0 0 借 3 4 7 4 9 0 0 0

1 31 本月合计 3 4 7 4 9 0 0 0 1 9 0 0 0 0 0 0 借 3 4 7 4 9 0 0 0

业 务示范

2.登数量金额式明细账(以原材料为例)

20000 9.8 196000 00

20000 9.8 196000 00

1 4 转2 验收入库

1 24 转6 生产领用 18000 9.8 176400 00 2000 9.8 19600 00

1 4 转2 验收入库 20000 9.8 196000 00 20000 9.8 196000 00

1 24 转6 生产领料 18000 9.8 176400 00 2000 9.8 19 600 00

1 31 本月合计 20000 9.8 196000 00 18000 9.8 176400 00 2000 9.8 19600 00

1 1 上年结转 10 48 48000

1 13 转4 车间消耗 5 48 240 00 5 48 24000

1 21付10 验收入库 15000 0.4 6000 00 15000 0.4 6000 00

1 24 转6 生产领用 10000 0.4 4000 00 5000 0.4 200000

1 31 本月合计 15000 0.4 6000 00 10000 0.4 400000 5000 0.4 2000 00

1 21付10 验收入库 20000 0.1 2000 00 25000 0.1 2500 00

1 24 转6 生产领用 10000 0.1 1000 0015000 0.1 150000

1 24 转6 生产领用 10000 0.1 1000 00 15000 0.1 150000

1 31 本月合计 20000 0.1 2000 00 10000 0.1 100000 15000 0.1 1500 00

1.登记三栏式明细账(以应收账款为例)

2.登记数量金额式明细账(以原材料为例)

3.登记多栏式式明细账(以原材料为例)

1 3 付1 购 料 33213.2 33213.2 借 33213.2

1 9 转2 销售 50490 50490 贷 17276.8

1 9 转2 销 售 50490 50490 贷 17276.8

1 13 付9 修 理 340 340 贷16936.8

1 16 付7 广 告 1 200 1 200 贷15736.8

1 16 付7 广 告 1 200 1 200 贷15736.8

1 19 收2 销 售 99960 99960 贷 115696.8

1 16 付7 广 告 1 200 1 200 贷15736.8

1 21 付10 购 料 1 360 1 360 贷 114336.8

1 21 付10 电 费 2 550 2 550 贷 111786.8

1 30 转12 转出未交 111786.8 111786.8 平 0

1 31 本月合计 150450 38663.2111786.8 150450 150450 平 0

1 13 转4 车间领用 2 4 0 0 0 240

1 28 付11 车间电费 1 0 5 0 0 0 0 10500

1 29 转7 管理员工资 6 8 4 0 0 0 0 68400

1 13 转4 车间领用 2 4 0 0 0 240

1 28 付11 车间电费 1 0 5 0 0 0 0 10500

1 29 转8 车间折旧 3 4 2 5 0 0 0 34250

1 30 本月合计 1 1 3 3 9 0 0 0 240 68400 10500 34250

1 30 结转费用 1 1 3 3 9 0 0 0 240 68400 10500 34250

1 1 上年结转 6 7 4 5 0 0 0 30 000 23 270 14 180

1 24 转6 生产领料 1 8 1 4 0 0 0 0 181400

1 29 转7 计提薪酬 1 7 0 0 0 0 0 0 170 000

1 30 转9 转制造费用 1 1 3 3 9 0 0 0 113 390

1 30 本月累计 5 3 2 2 4 0 0 0 211 400 193270 127570

1 30 完工产品成本 4 5 0 0 0 0 0 0 175 500163 440 111060

1 30 月末在产品 8 2 2 4 0 0 0 35 900 29 830 16 510

1 30 单位成本 5 0 0 0 19.50 18.16 12.34

1 13 付4 修设备 2 0 0 0 0 0 2000

1 20 付9 业务招待 5 0 0 0 0 500

1 20 付9 业务招待 5 0 0 0 0 500

1 28 付11 行政耗电 45 0 0 0 0 4500

1 29 转7 员工薪酬 8 55 0 0 0 0 85500

1 29 转8 提取折旧 10 1 2 0 0 0 10120

1 30 本月合计 1 0 26 2 0 0 2000 500 450085500 10120

1 30 本月结转 1 0 26 2 0 0 2000 500 450085500 10120

相关课件

中职专业课通用版基础会计(高教第五版)四、 记账凭证的填制多媒体教学课件ppt: 这是一份中职专业课通用版基础会计(高教第五版)<a href="/zyk/tb_c4048710_t3/?tag_id=26" target="_blank">四、 记账凭证的填制多媒体教学课件ppt</a>,文件包含记账凭证的填制_pptx、记账凭证的填制--教案doc等2份课件配套教学资源,其中PPT共28页, 欢迎下载使用。

中职专业课通用版基础会计(高教第五版)一、 我国会计管理体制结构备课课件ppt: 这是一份中职专业课通用版基础会计(高教第五版)<a href="/zyk/tb_c4048658_t3/?tag_id=26" target="_blank">一、 我国会计管理体制结构备课课件ppt</a>,文件包含高等教育出版社第五版《基础会计》第一单元第二节我国会计工作的管理体制和第三节企业的经济业务与会计对象课件pptx、高等教育出版社第五版《基础会计》第一单元第二节我国会计工作的管理体制和第三节企业的经济业务与会计对象教案docx等2份课件配套教学资源,其中PPT共28页, 欢迎下载使用。

专业课基础会计(高教第五版)一、 什么是会计课文内容课件ppt: 这是一份专业课基础会计(高教第五版)<a href="/zyk/tb_c4048654_t3/?tag_id=26" target="_blank">一、 什么是会计课文内容课件ppt</a>,文件包含高等教育出版社第五版《基础会计》第一单元第一节会计的基本知识课件pptx、高等教育出版社第五版《基础会计》第一单元第一节了解企业并初步认知会计教案docx等2份课件配套教学资源,其中PPT共33页, 欢迎下载使用。